行业内流传已久的小贷行业降息计谋终于落地。

近日,21世纪经济报谈记者从多个沉寂信源处获悉,中国东谈主民银行、金融监管总局认真印发对小贷行业的发展指引文献(以下简称“《指引》”),并通打扰答口径对关连确定进行评释注解。

《指引》条件小贷公司昭示贷款详细融资老本,指令小贷公司详细融资老本下落,并条件所在金融贬责机构加强对辖内小贷公司放贷情况的平常监测。

在所在金融贬责机构收到《指引》文献后,辖内小贷公司将坐窝罢手新发详细融资老本超过24%的贷款,带领小贷公司冉冉将每笔贷款详细融资老本均降至1年期LPR的4倍(以下简称“4倍LPR”)以内,到2027年底前一谈新发贷款详细融资老本完成压降。对于期限不超过1个月的超短期贷款详细融资老本不得高于24%。

按12月最新LPR报价数据,1年期品种报3.0%,这也意味着到2027年底前,小贷公司每笔贷款详细融资老本将压降至12%附近水平。

《指引》是连年来贷款降息潮的赓续,在各样提供信贷家具的金融机构中,整改后的家具利率分层已出现:各样贷款详细利率上限为24%,耗尽金融机构利率上限20%,信用卡分期贷款利率约18%,小额贷款公司利率上限12%,生意银行优质客群贷款利率在8%以下。

多位业内东谈主士向记者暗意,本次《指引》将进一步加速小贷行业出清,绝顶是对连结助贷平台自营业务与连结贷业务的小贷执照来说,由于客户信用天资相对下千里,或靠近更大的合规压力。而小额贷款公司算作所在金融组织,将来将容身区域,侧重于干事所在实体经济的本源。

2027年底详细融资老本压降至4倍LPR以内

详细融资老本的压降是行业善良的中枢问题,包括详细融资老本的界定和利率上限压降两部分。

与10月1日认真是施的“助贷新规”一致,《指引》强调小贷公司应落实昭示贷款详细融资老本职责,即在贷款协议签署前,向借款东谈主昭示贷款详细融资老本。

具体来说,贷款详细融资老本包括但不限于贷款利息、担保费、保障费等各项息费,需折算为年化形势,昭示具体息费方法、收取圭臬及收取主体,除昭示息费方法外,不再收取其他任何形势的利息和用度。

在指令详细融资老本下落方面,《指引》按照分类施策的原则,带领小贷公司冉冉将新发贷款详细融资老本压降至4倍LPR以内。

据记者梳理,压降职责的重心有三个:一是新发贷款详细融资老本超24%的坐窝停发;二是对期限不超过1个月的超短期贷款(主淌若济急转贷)详细融资老本合适予以弹性,但不得高于24%;三是重心指令、以大带小,由所在金融贬责机构筛选出领域较大、计划正经的重心小额贷款公司名单并制定压降策画,带动辖内一谈小贷公司详细融资老本显然缩小。

原则上,2026年底前,小贷公司新发详细融资老本超过4倍LPR的贷款发生额占比应显然下落;2027年底前,将小贷公司一谈新发贷款详细融资老本压降至4倍LPR以内。

值得善良的是,在《指引》的问答口径附录中,进一步裸泄露强监管信号。

当先是在予以超短期贷款计谋弹性的同期,《指引》明确散伙监管套利,严禁小贷公司通过先披发超短期贷款再反复续贷等方式遁藏详细融资老本贬责条件。条件所在金融贬责机构重样子切超短期贷款较2024年末余额不对理增长且占比不对理高潮的小额贷款公司。

其次是对于领域较大、计划正经的重心小贷公司贬责上,《指引》给出了压降策画样表,并明确条件在所在金融贬责机构的年度评估讲述中,需挑升陈说辖内重心小贷公司的详细融资老本、超4倍LPR贷款占比以及压降策画完成情况,若一谈重心小贷公司每笔新发贷款均已达标,可进一步研判统统小贷公司利率压降的可行性。

有从业东谈主士向记者暗意,在各地金融贬责部门的实质实行流程中,不摒除对部分头部机构建议“提前达标”条件,也等于说,对于头部小贷公司而言,4倍LPR的利率上限可能来得要比2027年12月31日更早。

4倍LPR上限条件影响几何?

对于小额贷款公司来说,详细融资老本压降至4倍LPR以内影响几何?

按最新LPR报价数据来看,4倍LPR大约对应12%年化利率上限。一般来说,头部小贷机构刊行ABS、ABN的金钱相对优质,融资渠谈更为丰富,融资老本也相对较低,不错通过其融资策画中裸露的入池金钱利率水平一窥重心小贷公司的降息压力。

公开信息骄贵,腾讯财付通小贷贷款加权平均年化利率在15%附近,好意思团三快小贷贷款最高年化利率在21%附近,此外,助贷平台最高年化利率上限在助贷新规后按24%实行。

某小贷公司从业东谈主士向记者坦言,在《指引》下发前已收到关连监管调研,对利率压降到20%、12%远离进行压力测试,与耗尽信贷家具比拟,部分小微贷款利率较低,20%的详细融资老本上限还存在一定计划空间,但当下落实12%利率上限可能存在较大挑战。

在现有的小贷公司中,助贷机构通过自持小贷执照披发自营贷款或连结贷款,亦然一大蹙迫标的,绝顶是对于掌抓流量上风的大厂而言,小额贷款执照在其金融布局中的地位愈加蹙迫。

一家头部助贷机构东谈主士告诉记者,出于刊行ABS、ABN等融资需求,平台给自营小贷的金钱优于助贷金钱,但相对利率也难以探至12%以下区间。从信用分层来看,12%以下信贷金钱一般对应城商行、信用卡掩盖的客群领域,资金老本不占上风的小贷公司相通难以与其酿成竞争。

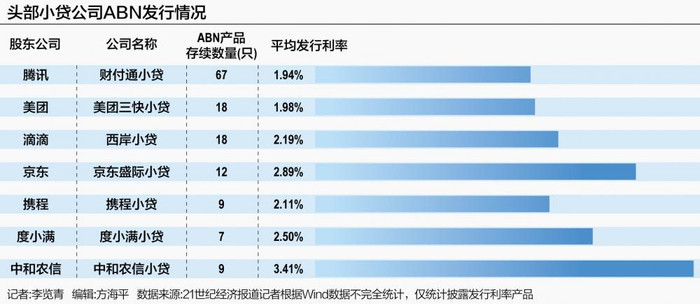

小贷公司的融资老分内化较为显赫。记者字据Wind数据梳理了现在存续的小额贷款公司ABN刊行情况,败露票面利率数据的ABN家具共140只,其中腾讯旗下深圳市财付通网罗金融小额贷款有限公司刊行家具共67只,占比47.86%,平均刊行利率最低。为1.94%。而聚焦三农普惠金融干事的重庆市中庸农信小额贷款有限公司刊行家具共9只,平均刊行利率最高,为3.41%。

需要评释的是,ABS、ABN家具的刊行利率照旧是小贷公司诸多融资渠谈中,除推动增资、资金拆借以外,资金老本较低的渠谈,即使是融资渠谈最为流畅的头部小贷公司,资金老本也在3%以上,耗尽金融公司的资金老本在4%以上,而生意银行受息差收窄、LPR下调等多种要素影响,入款利率已下行至2%以下区间。

“与生意银行比拟,耗尽金融机构与小贷公司干事的客群风险相对较高,零落资金老本上风,但靠近更为严苛的利率规定,从而对领域推广与商场竞争酿成更大的挑战。”一位资深耗尽信贷从业东谈主士向记者坦言。

小贷行业加速出清

多位受访对象指出,《指引》的下发将加速小贷行业的出清。

一方面是对助贷平台自营贷款业务的冲击。“《指引》对小贷执照价值的冲击弘远,预测将大幅缩减小贷新增业务领域,对助贷行业来说,小贷执照的诱导力将进一步下落。”一位耗尽金融大家告诉记者,将来助贷平台的资金方将主要由银行与耗尽金融机构承担,与此同期,银行、消金等持牌金融机构算作普惠金融“主力军”的作用将愈加突显。

连年来,在强监管条件下,互联网大厂、头部助贷平台皆在加速抵耗尽金融执照、银行执照的布局,将流量上风纳入持牌计划的框架内,成为金融干事的“正规军”。从网商银行连结阿里小贷的小微信贷干事,到蚂蚁耗尽金融连结“花呗”“借呗”耗尽信贷业务,再到京东主导捷信耗尽金融重组拿下消金执照……“持牌”成为大厂金融展业的中枢要道词。

另一方面是在中小金融机构风险有序化解的布景下,监管对小额贷款公司等所在金融组织的定位强化。

“这是一盘更强调‘防风险’的大棋。”前述大家进一步暗意,这盘“棋”分为两个部分,一是通过整合中小银行,加速中小银行转型,从而化解存量风险,让中小银行在区域金融中默契更蹙迫的作用;二是规定所在金融执照数目,严控展业空间,确保风险最小化。

2024年8月,金融监管总局等部门下发《对于进一步加强所在金融组织监管的奉告》,落实全面加强所在金融组织监管,加速清零存量不对规机构,力求三年内清退“失联”“空壳”以及严重违章计划的所在金融组织,秩序整治技艺原则上不新设所在金融组织。

事实上,自2017年暂停新增网罗小贷公司运行,对小贷行业的监管计谋密集出台,指令所在小贷机构深耕所在区域,专注主责主业发展。

本年以来,巨额小贷公司因“失联”“空壳”等问题被强制清退。央行最新数据骄贵,抑止2025年9月末,宇宙小额贷款公司数目降至4863家,贷款余额7220亿元,前三季度余额累计减少319亿元,与二季度末比拟,三季度单季机构数目减少111家,贷款余额再降132亿元。

上一篇:2025年手机销量基本详情: VIVO第1、小米第2、苹果第3

下一篇:没有了